- 経営戦略としてのMBOは、現経営陣が主体となり自社の株式を取得して、経営の自由度を高める手法です。

- 人事評価としてのMBOは、「自律的な組織」を実現することを目的としたマネジメント思想です。

- MBOによる非公開化は、迅速な意思決定を行える環境を整える、経営上の重要な選択肢の一つとなっています。

「MBO」と検索して、企業買収の話と人事評価の話が混在しており、混乱していませんか?

実はMBOには「経営陣による買収(Management Buyout)」と「目標による管理(Management by Objectives)」という、全く性質の異なる2つの意味が存在します。

本記事では、読者が今すぐ必要な情報に最短で到達できるよう、両者の違いを整理した上で、実務に直結するポイントをプロの視点で解説します。

\ 人事職の仕事が簡単に探せる /

最初から最後まで完全無料でご利用いただけます。

MBOとは?2つの定義と意味を解説

MBOという略称が指す内容には、大きく分けて2つの意味があります。

1つは金融・経営領域における「マネジメント・バイアウト(買収)」、もう1つは組織・人事領域における「マネジメント・バイ・オブジェクティブズ(目標管理)」です。

- 前者のMBO(買収)は、経営陣が自社の株式を取得し、外部株主の影響を排して経営の自由度を高める手法を指します。

短期的な市場の評価に左右されず、中長期的な意思決定を行える点が特徴です。 - 一方、後者のMBO(目標管理)は、個人や組織が自ら設定した目標に基づいて行動し、その達成度によって評価を行うマネジメント手法です。

トップダウンだけでなく、主体的な目標設定を通じて自律的な組織運営を目指します。

一見すると無関係に思えますが、どちらも「外部の干渉を排し、自らの意思で意思決定を行う(自律)」という本質的な共通点を持っています。

まずは、それぞれの定義を明確に区別することで、混乱を解消しておきましょう。

| 項目 | MBO(マネジメント・バイアウト) | MBO(目標管理) |

|---|---|---|

| 分野 | 金融・経営 | 人事・組織 |

| 主な目的 | 経営の独立性を高め、中長期の意思決定を実現する | 個人や組織の成果向上と人材育成 |

| 主体 | 経営陣・投資家 | 経営層・管理職・従業員 |

| 具体的な内容 | 経営陣が自社株を取得し、外部株主の影響を減らす | 目標を設定し、達成度に基づいて評価を行う |

| 成果の測定 | 企業価値の向上、業績改善 | 目標達成度、行動プロセス |

| 組織への影響 | 経営体制や株主構成が変化する | 組織の行動や評価制度が変化する |

| 自律性の意味 | 外部資本からの独立 | 個人やチームの主体的な行動 |

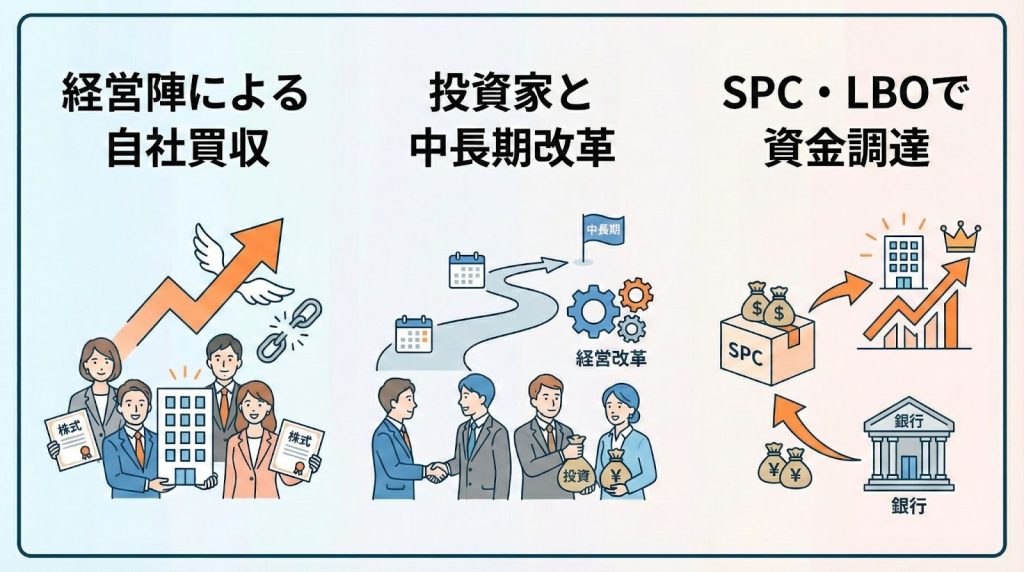

経営陣による自社株式の買収手続き

経営戦略としてのMBOは、現経営陣が主体となって買収に関与し、自社の株式を取得して経営の自由度を高める手法です。

必ずしも経営陣だけが株式を取得するわけではなく、実務では投資ファンドや金融機関と連携し、経営陣が共同出資者として参加する形も一般的です。

このようなMBOは、主に以下のような「攻め」と「守り」の文脈で活用されます。

- 短期的な株価や市場の評価に左右されず、中長期の視点で経営改革を進めるため

- 上場企業の非公開化(非上場化)を通じて、意思決定のスピードを高めるため

- 創業者や現経営陣が主導して、事業承継を円滑に進めるため

- 企業価値向上後の再上場や売却など、戦略的な資本政策を実現するため

実務上は、まず買収の受け皿となるSPC(特別目的会社)を設立し、そのSPCが株式取得の主体となるケースが一般的です。

資金調達は、経営陣や投資家の自己資金に加え、金融機関からの借入を組み合わせる方法が多く、この際にLBO(レバレッジド・バイアウト)の仕組みが用いられます。

LBOでは、SPCが借入を行い、買収後の対象企業の将来キャッシュフローなどを返済原資とする構造が基本です。

つまり、対象企業が買収前から借入の担保を提供するわけではなく、買収後の収益力を前提として資金を調達する点に特徴があります。

このようにMBOは、単に経営陣が会社を「買い占めてオーナーになる」仕組みではなく、外部投資家や金融機関と協働しながら企業価値向上を目指す高度な資本戦略として位置づけられています。

ドラッカーが提唱した目標管理制度

人事評価としてのMBOは、経営学者のピーター・ドラッカーが1954年の著書『現代の経営(The Practice of Management)』の中で提唱した「Management by Objectives and Self-Control(目標による管理と自己統制)」に由来します。

これは単なるノルマ管理ではなく、社員が組織目標と個人の目標を結びつけ、自らの意思で行動する「自律的な組織」を実現することを目的としたマネジメント思想です。

人事制度としてのMBOは、この自己統制の考え方を基盤に、社員が主体的に目標を設定し、その達成に向けて行動と改善を繰り返すプロセスを重視します。具体的には、以下のような流れで運用されます。

- 会社の方向性と自分の役割を踏まえ、組織目標と重なるように本人が目標を設定する

- 上司と定期的に対話を行い、進捗や課題を確認しながら修正・改善する

- 結果だけでなく、プロセスや成長も評価に反映させる

また、納得感のある目標設定を行うためには、「SMART」という基準を活用することが有効とされています。

これは1981年にGeorge T. Doranが提唱した目標設定の枠組みで、以下の要素を満たすことが望ましいとされています。

- Specific(具体的である)

- Measurable(測定可能である)

- Achievable(達成可能である)

- Relevant(組織目標と関連している)

- Time-bound(期限が明確である)

このような考え方に基づいて運用すれば、個人の主体性と組織の方向性を両立でき、組織全体の生産性やエンゲージメントの向上につながります。

\ 人事職の仕事が簡単に探せる /

最初から最後まで完全無料でご利用いただけます。

企業買収としてMBOを行うメリット

なぜ、多額の資金を投じてまでMBO(経営陣による買収)を行う企業が増えているのでしょうか。

そこには、上場企業ゆえの制約を打破し、抜本的な改革を断行したいという強い経営意志があります。

この章では、具体的な3つのメリットを深掘りします。

メリット(1)迅速な経営判断が可能になる

上場企業には、四半期ごとの決算開示やIR活動など、株主への説明責任(アカウンタビリティ)が求められます。

こうした情報開示は透明性を高める一方で、短期的な業績へのプレッシャーや対応業務の増加につながる場合もあるのです。

その結果、経営資源の一部が開示・対話対応に割かれ、長期的な戦略の実行に影響が及ぶ可能性も指摘されています。

MBOによる非公開化は、このような上場維持に伴う制度的・実務的コストを軽減し、中長期の視点で経営改革や事業投資に取り組みやすくする選択肢の一つです。

もっとも、非公開化がすべての企業にとって最適とは限らず、業種や資本構成、資金調達力、ガバナンス体制などによって有効性は異なります。

実際、近年は国内外で非公開化を選択する企業も増えており、日本でも上場廃止件数の増加が指摘されています。

こうした動きの背景には、長期的な企業価値向上や機動的な意思決定を重視する資本戦略の変化があると考えられているのです。

例えば、アウトドアブランドのスノーピークは、2024年にMBOを伴う公開買付けを実施し、非公開化のプロセスに入りました。

同社のIR資料では、中長期的な企業価値向上を目的として経営の自由度を高める必要性が示されています。

このように、外部市場の評価から一定の距離を置き、迅速な意思決定を行える環境を整えることは、経営上の重要な選択肢の一つとなっています。

一方で、非公開化によって市場の監視が弱まる側面もあるため、経営陣は透明性や説明責任を自律的に維持することが不可欠です。

株主構成が変化した後も、社外取締役の活用や情報開示の工夫などを通じて、健全なガバナンスを確保する姿勢が求められます。

メリット(2)中長期的な投資が断行できる

短期的な株価や業績を過度に重視する「ショートターミズム(短期志向)」は、日本企業の中長期的な成長を阻害する要因の一つとして議論されています。

とくに研究開発や設備投資、ブランド構築といった長期的な価値創造活動は、成果が現れるまで時間を要するため、短期的な評価とのバランスが課題となることがあります。

MBOによる非公開化は、このような短期的な市場評価から一定の距離を置き、中長期の視点で経営判断を行いやすくする手段の一つです。

ただし、外部株主の影響が完全に排除されるわけではなく、出資者や金融機関との関係を踏まえた資本政策が引き続き重要となります。

そのため、一時的な赤字や投資負担を伴う戦略的投資を実行しやすくなる可能性がある一方で、資金調達力やガバナンスの確保も不可欠です。

一般に、ブランド構築や研究開発などの無形資産への投資は、成果が表れるまで数年単位の時間を要することが多いと指摘されています。

こうした性質から、短期的な収益指標だけでは評価しにくい投資については、長期的な視点に基づく意思決定が求められます。

例えば、医薬品・ヘルスケア事業を展開する大正製薬ホールディングスは、2023年にMBOを伴う公開買付けの実施を公表しました。

同社の開示資料では、中長期的な企業価値向上や事業構造の強化を目的として非公開化を検討した旨が示されています。

このように、構造改革や戦略転換を進めるうえで、短期的な業績変動を一定程度許容できる経営環境を整えることが重要とされる場合があります。

もっとも、非公開化はあくまで選択肢の一つであり、長期投資の成功には、収益基盤の強化や持続的なキャッシュフロー創出といった経営の基本を同時に整備することが不可欠です。

短期と長期の視点を両立させるガバナンス体制の構築こそが、企業価値向上の鍵となります。

メリット(3)敵対的買収リスクの回避策

経営陣の同意を得ない「敵対的TOB(株式公開買付け)」による企業買収リスクは、多くの上場企業にとって重要な経営課題の一つです。

突然、外部の投資家や企業が公開買付けを行い、経営権の取得を目指すケースでは、現場の社員や役員に不安が広がることもあります。

MBOによる非公開化は、こうしたリスクへの対応策の一つとして位置づけられることがあります。

株式を経営陣や長期志向の投資家などに集約することで、外部からの支配権取得のハードルを高め、経営の安定性を確保しやすくなる可能性があるのです。

ただし、資金調達の成否や株主の判断、対抗提案の有無などによって結果は大きく左右されるため、必ずしも防衛が保証されるわけではありません。

また、買収防衛に関しては、公正性や透明性を重視する考え方が重視されています。

例えば、経済産業省が公表している企業買収に関する指針でも、株主の利益や市場の公正性を損なわない手続きが求められています。

そのため、MBOは万能な防衛策ではなく、資本政策やガバナンスの一環として慎重に検討されるべき手段です。

このように、外部からの買収リスクに備えるうえでは、MBOだけでなく、安定株主の形成や情報開示、社外取締役の活用など、複数の手段を組み合わせることが重要です。

企業文化や雇用、独自技術を守るためには、平時からの資本戦略とガバナンス強化が不可欠であり、経営陣と株主の信頼関係を構築しておくことが長期的な安定につながります。

\ 人事職の仕事が簡単に探せる /

最初から最後まで完全無料でご利用いただけます。

企業買収としてMBOを行うデメリット

MBOは「万能の処方箋」ではありません。

経営の自由度が増す一方で、上場という公的な信用や監視を失うことの代償は極めて大きく、不備があれば「社会的信用の失墜」や「法的責任」を問われるリスクを孕んでいます。

特に注意すべき3つの負の側面を解説します。

特に、お金を貸してくれる金融機関や、これまでの株主との関係において、非常にデリケートなリスクが発生することを正しく理解しておくことが必要です。

| 関係する立場 | MBOによる主なリスクやデメリット |

|---|---|

| 既存の株主 | 情報の格差により、本来の価値よりも安い価格で株を売らされて損をする可能性 |

| 経営陣・会社 | 買収のために背負った多額の借金と利息が、その後の自由な経営を圧迫する危険 |

| 従業員 | 財務体質の悪化による雇用・給与条件の不安、および上場ブランド喪失による採用力低下 |

デメリット(1)既存株主との利益相反リスク

MBOにおける最大の法的リスクの一つは、「利益相反(コンフリクト・オブ・インタレスト)」です。

買収に関与する経営陣はできるだけ低い価格で株式を取得したい一方、既存株主はできるだけ高い価格で売却したいと考えるため、構造的に利害の対立が生じます。

とくに問題となるのが、経営陣と株主の間に存在する「情報の非対称性」です。

経営陣は未公表の事業計画や将来の成長可能性など、企業価値に関わる重要情報を把握しているのに対し、一般株主は公開情報に依拠せざるを得ません。

このため、未発表の好材料を十分に反映しない価格で買収が行われた場合、公正性が疑われるリスクがあります。

実務では、このような利益相反を緩和するため、第三者による価格評価や独立した意思決定プロセスの確保が重視されています。

経済産業省が公表している企業買収に関する指針では、独立した特別委員会の設置や、外部専門家によるフェアネス・オピニオンの取得など、手続的公正性の確保が重要とされているのです。

過去の裁判例でも、この点が具体的に争われています。

- サンスターに関する事案

MBOに伴うスクイーズアウト(少数株主の排除)の過程で、株式の取得価格や株主への通知内容が問題となりました。

大阪高等裁判所は、当初提示された価格(650円)について十分な合理性が認められないと判断し、最終的に取得価格を840円へと引き上げています。

また、株主に対する通知文の表現についても、応募を事実上促す「強圧的効果」が生じ得る点が指摘されました。

この事例が示すように、MBOでは単に価格だけでなく、価格算定の合理性、情報開示の十分性、株主の自由な判断を妨げない手続といった要素が総合的に審査されます。

もしこれらの透明性や公正性が損なわれれば、株主代表訴訟や価格決定の争いに発展するだけでなく、企業の社会的信用を大きく損なう可能性があります。

そのため、MBOを成功させるためには、法的適合性だけでなく、株主との信頼関係を維持する姿勢が不可欠です。

デメリット(2)多額の負債による金利負担

買収のために背負った巨額の借入が、その後の経営に重くのしかかる現実があります。

LBO(レバレッジド・バイアウト)を用いたMBOでは、通常、買収用に設立された特別目的会社(SPC)が銀行などから資金を借り入れ、その資金で対象会社の株式を取得。

買収後は、対象会社のキャッシュフローや資産などを返済原資として重視しながら、借入金の返済を進めることになります。

このため、想定より金利が上昇したり業績が振るわなかったりすると、借入返済に追われて自由な投資や新規事業の実行が制約される可能性があるのです。

非上場化によって経営の自由度を高めるはずが、銀行の監視下に置かれるといった皮肉な状況が生じることもあります。

借入返済に資金が集中することで、キャッシュフローの多くが返済に消え、新規投資や成長戦略に回す余裕が減るケースも報告されています。

自由を求めて選んだ道が、借入という制約によって経営の柔軟性を制限してしまうリスクが存在するのです。

デメリット(3)経営監視機能が形骸化する

上場廃止は、株式市場という外部の規律(マーケット・ディシプリン)からの影響を受けにくくなることを意味します。

外部株主の監視が弱まると、経営の透明性やガバナンスの強制力が低下する可能性があり、意思決定の質が下がるリスクも指摘されています。

特に、上場維持時にあった市場の緊張感や外部チェックがなくなることで、組織運営が独善的になりやすく、長期的な成長や人材の確保に影響する場合もあるのです。

非上場化後にガバナンスを維持するには、高度な知見を持つ人事・管理部門や取締役会の存在が重要です。

また、人事担当者や経営幹部は、自律的に組織の仕組みやキャリアを守る意識を持つことが求められます。

こうした注意を怠ると、組織の規律を維持する仕組みを失うリスクにつながる可能性があります。

なお、非上場化によるガバナンスの弱体化は理論的なリスクとして指摘されるもので、実際に特定企業で「体質が逆戻りした」と確認された事例については、公開された統計や報道に基づく具体的な裏付けが必要です。

根拠のない断定は避け、可能性として記述するのが適切です。

\ 人事職の仕事が簡単に探せる /

最初から最後まで完全無料でご利用いただけます。

MBOとOKRの決定的な違い

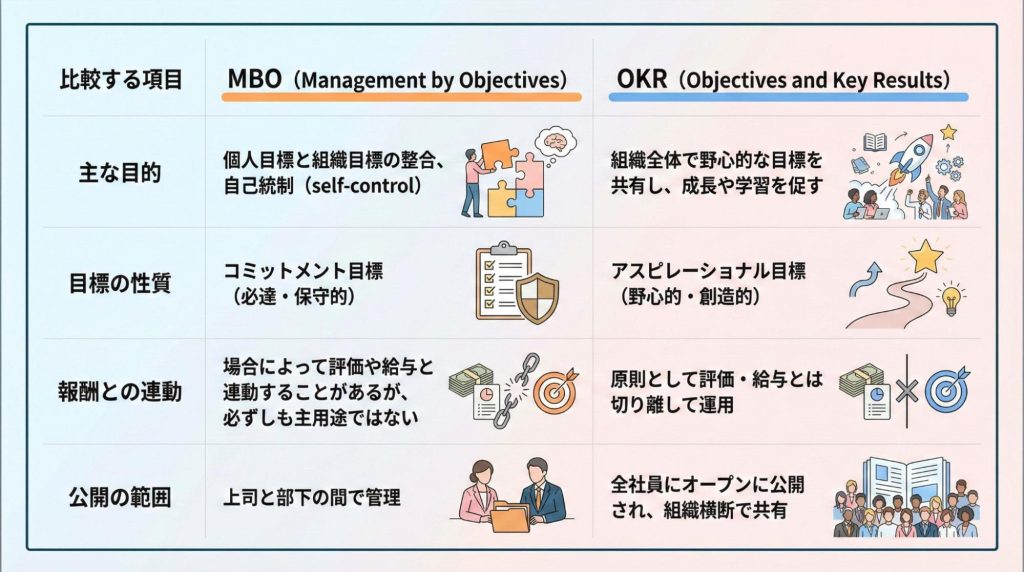

- MBOは「個人の目標と組織の目標を整合させ、自律的に行動させる」管理思想に基づく手法です。

評価や報酬と連動することもありますが、必ずしも給与決定が主目的ではありません。 - 一方でOKRは、組織全体で野心的な目標を共有し、達成度や学習を可視化するためのフレームワークであり、原則として評価や給与とは切り離して運用されます。

両者の設計思想や運用上の違いを理解することが重要です。

MBOはコミットメント目標(必達・保守的)を中心に上司と部下の間で管理されるのに対し、OKRはアスピレーショナル目標(野心的・挑戦的)を全社員で共有し、組織全体の目標整合や成長を促します。

組織は自社の状態や文化に応じて、MBOやOKRを適切に設計・運用することが望ましいでしょう。

| 比較する項目 | MBO(Management by Objectives) | OKR(Objectives and Key Results) |

|---|---|---|

| 主な目的 | 個人目標と組織目標の整合、自己統制(self-control) | 組織全体で野心的な目標を共有し、成長や学習を促す |

| 目標の性質 | コミットメント目標(必達・保守的) | アスピレーショナル目標(野心的・創造的) |

| 報酬との連動 | 場合によって評価や給与と連動することがあるが、必ずしも主用途ではない | 原則として評価・給与とは切り離して運用 |

| 公開の範囲 | 上司と部下の間で管理 | 全社員にオープンに公開され、組織横断で共有 |

目標の野心度と達成基準の考え方の違い

実際の職場では、「給料や評価に影響するなら無難な目標にしてしまう」という声が出ることがあります。

これは、MBOが人事評価や報酬決定と結びつきやすく、評価上は100%達成できることが期待される目標設計で運用されることが多いからです。

このような運用では、社員が達成可能な「安全な目標」を選択する傾向(保守化)が生じるリスクが指摘されています。

一方、OKRは、必ずしも人事評価や報酬と結びつけないことを前提にした目標管理のフレームワークです。

OKRでは“挑戦的な”目標設定が奨励され、必ずしも100%達成を前提としない設計になっています。

多くの導入例では、設定されたOKRの達成率が60〜70%程度となるようなチャレンジングな目標を立てることが望ましいとされています。

このように、MBOとOKRは目的や運用上の位置づけが異なるのです。

MBOは個人の目標と評価を整合させ、貢献度を評価する仕組みとして使われることが多いのに対し、OKRは組織全体の大きな目標に向けた挑戦を促し、達成プロセスの学習や優先順位の明確化を重視します。

そのため、OKRでは達成度を報酬と連動させない方が、挑戦的な目標設定を阻害しないという考え方が一般的です。

どちらが正しいということではなく、組織が何を重視したいか(評価を重視した目標管理/挑戦的な成長を促す目標設計)によって、適切な手法と運用方法を選ぶことが重要です。

進捗確認の頻度とフィードバックの質

期末の面談だけで評価が決まり、部下が納得しにくいという課題は、多くの企業で指摘されています。

こうした運用上の失敗の一因として、「評価サイクルが長期化しすぎていること」が挙げられます。

伝統的なMBO(目標による管理)では、半年〜1年ごとの評価面談を中心に運用されることが多いですが、このように長いサイクルだけでは、変化の激しい環境に即応した振り返りや軌道修正が難しいとの指摘もあるのです。

実務では、MBOという枠組みを維持しながらも、運用面でサイクルを細かくする工夫が重視されています。

具体的には、四半期ごとに目標を見直して進捗を確認したり、月次の1on1ミーティングでこまめに対話とフィードバックを行うことで、制度が形骸化しないようにする取り組みが多くの企業で進んでいます。

こうした運用は、OKR(Objectives and Key Results)にも見られる考え方で、Googleも年次・四半期のOKRを設定し、四半期ごとに全社・チームの進捗を共有・振り返ることを推奨しています。

ただし、単に評価の報告を行う場にするのではなく、部下が直面している課題や困りごとを解決する場として位置づけ直すことが重要です。

対話の頻度と質を高めることで、形だけの制度ではなく、日常的に活用される運用となり、従業員の成長やパフォーマンス向上につながる可能性が高まります。

日々のコミュニケーションを通じて、評価制度に実際の価値をもたせることが、活性化につながる鍵となります。

組織のフェーズに合う最適な手法の選択

流行の手法を導入したものの、思うように活用できなかったという経験が語られることも少なくありません。

重要なのは、手法そのものの優劣ではなく、自社の成長段階や組織の状態に合っているかどうかです。

MBOは個人の責任を明確にし、着実に成果を積み重ねていく成熟企業に適した制度とされています。

一方、強い連携やスピードが求められるベンチャー企業では、全員で高い目標に挑戦するOKRの方が機能しやすい傾向があります。

どちらを選ぶ場合でも、制度を形だけに終わらせず、継続的に運用していく人事の専門的な力が欠かせません。

自社に合った方法に迷ったり、人事としてのキャリアの幅を広げたいと考えたりする場合には、キャリーアップのような人事専門の副業・転職支援サービスを活用し、外部の知見を取り入れるのも有効です。

組織の未来を形づくるのは、手法そのものではなく、それを活かす人の力だからです。

\ 人事職の仕事が簡単に探せる /

最初から最後まで完全無料でご利用いただけます。

形骸化を防ぐ目標管理運用のポイント

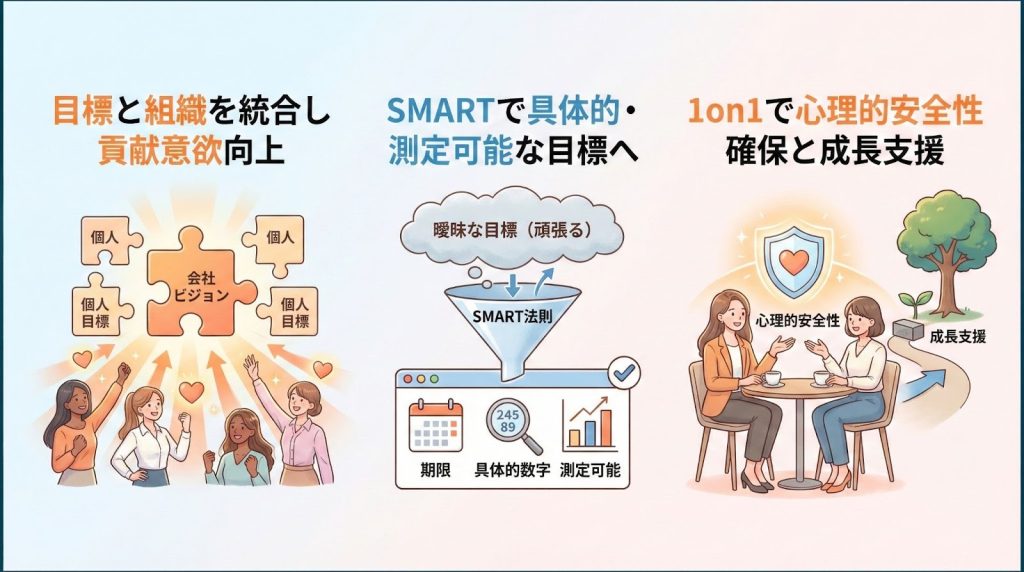

MBOを「ただのノルマ管理」で終わらせないためには、ドラッカーが説いた「目標と組織の統合」が必要です。

部下が立てた目標が、いかにして会社のビジョンに貢献するのか。

この「繋がりの可視化」こそが、やらされ感を自発的な貢献意欲へと変えるスイッチになります。

制度を形だけの事務作業にしないためには、一人ひとりが納得できる目標を立てて、成長を感じられる環境を作ることが大切です。

SMARTの法則で納得感ある目標設定

頑張るといった曖昧な目標を立てると、後になって評価に納得がいかないという不満が生じやすくなります。

これは、自分に何が期待されているのかが明確でないことが原因です。

曖昧な目標は、評価への不満の温床となります。

SMARTの法則を用い、「頑張る」といった抽象的な表現を、「月次決算を第5営業日までに完了させる」といった具体的で測定可能な指標に変換します。

評価者と被評価者の間で、達成の定義にズレがないことが、不満を減らす鍵です。

例えば経理業務では、従来7営業日かかっていた決算を5営業日に短縮する、といった具体的な数字や期限を設定します。

さらに、文具などの消耗品費を前年より10%削減するなど、明確な数値目標があると行動につながりやすいことも示されています。

誰もが同じイメージを持てる目標を設定することが、形骸化、つまり形式だけで中身が伴わない状態を防ぐ第一歩です。

1on1面談による心理的安全性の確保

実際に働いている人の中には、期末まで放置されて最後に達成できなかったことを責められるという辛い経験を持つ人が少なくありません。

これを防ぐ手段として、上司と部下が定期的に行う1on1面談が推奨されています。

1on1は、部下が抱える課題や目標とのズレを早期に把握し、解決策やサポートを話し合うための場として位置づけられることが多いです。

面談に臨む部下は、当日までに業務上の障害や目標とのギャップを整理したアジェンダ、つまり話し合う項目のメモを準備し、上司と共有すると効果的です。

1on1の真の目的は、ミスを叱責することではなく、目標達成を阻む「障害」を共に取り除くことにあります。

また、心理的安全性が高い環境、すなわち「自分が意見を言っても罰せられないという共有された信念」が確保されている場合、部下は失敗や課題を安心して共有できるようになります。

こうした環境のもとでは、MBOは単なる監視ツールではなく、部下の成長を支援するツールとして機能するのです。

評価基準の透明性とフィードバック術

人事担当者の中には、評価の仕組みが不透明だと部下がやらされ感を感じ、組織の活力が低下してしまうことを課題に感じる人も少なくありません。

同社発表によれば、カオナビのようなタレントマネジメントシステム、すなわち社員の能力や目標をデータで可視化できるツールを活用することで、評価の納得感向上に寄与する可能性があるとされています。

こうした仕組みがあれば、社員は日々の目標を意識しやすくなり、業務に主体的に取り組むことが期待できます。

また、人事に特化した副業や転職支援サービスを提供するCarry Up(キャリーアップ)は、制度の運用や人材評価に詳しい専門家の仕事にアクセスできる場合もありますよ。

会社が期待することを明確に伝え、こまめなフィードバックを行うことで、社員が目標に沿って自律的に動ける環境づくりに役立つと考えられます。

\ 人事職の仕事が簡単に探せる /

最初から最後まで完全無料でご利用いただけます。

評価制度の実務経験をキャリアに活かす

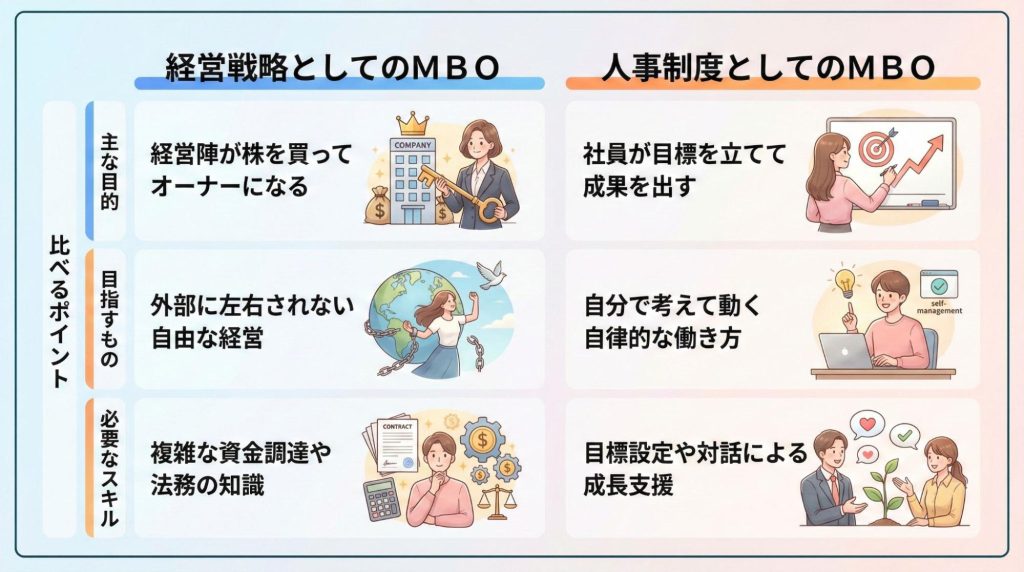

2つのMBOを理解することは、企業の「経営」と「人」の両輪を理解することに他なりません。

経営判断の独立性を守るスキルも、個人の自律的な成長を促す知見も、不確実な時代を生き抜くビジネスパーソンにとって、最強のポータブルスキル(持ち運び可能な能力)となるはずです。

この深い仕組みを理解し、実際に会社や人を成長させてきた経験は、今のビジネスの世界で非常に高い価値を持っています。

| 比べるポイント | 経営戦略としてのMBO | 人事制度としてのMBO |

|---|---|---|

| 主な目的 | 経営陣が株を買ってオーナーになる | 社員が目標を立てて成果を出す |

| 目指すもの | 外部に左右されない自由な経営 | 自分で考えて動く自律的な働き方 |

| 必要なスキル | 複雑な資金調達や法務の知識 | 目標設定や対話による成長支援 |

制度構築の専門性を副業で収益化する

実際に多くの職場で、評価制度がただの数字合わせになってしまい、部下がやる気を失っているという悩みの声が聞かれます。

これは、ドラッカーが提唱した自己統制、すなわち社員が自分の意志で仕事を管理するという本来の精神が失われていることが原因です。

達成率が60パーセントから70パーセントになるような高い目標を追いかける手法も、組織を強くするために活用されています。

制度の形骸化に悩む企業は星の数ほど存在します。

MBOを形だけの事務作業から「組織を熱狂させる武器」へと昇華させた実績は、他社からも喉から手が出るほど求められるスキルです。

まずは副業という形で、社外の課題解決に挑戦し、自らの「市場価値」を試してみることから、キャリアの自律は始まります。

専門性を磨くことは、キャリアの自由を手に入れることに繋がります。

Carry Upで人事のハイクラス求人を探す

人事・経営のプロフェッショナルとして次のキャリアステージを模索する場合、特化型のエージェントを活用する方法があります。

「Carry Up(キャリーアップ)」は、MBOの再構築や評価制度の刷新といった難易度の高い案件に特化した人事向けの副業・転職支援サービスです。

人事の仕事に特化しており、フリーランスや転職希望者が自分の専門性を活かせる案件とマッチングできるプラットフォームとして提供されています。

提供開始は2022年12月で、運営会社はユナイテッドの子会社であるONXです。

同社プレスリリースでは、登録者数が400名を突破したことが報告されており、人事の専門性をさらに高めたい方に向けた環境づくりの一例として示されています。

このような仕組みを利用することは、自分の市場価値を客観的に把握し、適切な職場やプロジェクトを見つける手助けとなるでしょう。

一つの会社に留まるだけでなく、外部のフィールドで自分のスキルを試すことも、将来に向けたキャリア形成の一環として考えられます。

現在のキャリアで停滞感や行き詰まりを感じる場合には、専門のマッチングサービスを活用して、自分に合った仕事を探すことが、自律的に次のステージへ進むための一つの方法となるでしょう。

\ 人事職の仕事が簡単に探せる /

最初から最後まで完全無料でご利用いただけます。

まとめ

「MBO」という言葉には、企業の形を変えるダイナミズム(経営陣による買収)と、人の成長を促す繊細なマネジメント(目標管理制度)の両面が含まれています。

経営陣として企業の舵を取るか、人事・管理職として組織の成長を支えるか、立場によって注力すべき領域は異なります。

- 買収型MBOでは、迅速な経営判断や中長期投資が可能になる一方で、負債負担や株主との利益相反リスクへの備えが必要です。

- 目標管理型MBOでは、SMARTの法則に基づく具体的な目標設定や、1on1面談を通じた定期的なフィードバックが、制度の形骸化を防ぐ鍵となります。

こうしたMBOの運用に精通した人材は、経営・人事双方の領域で求められる場面が増えてきています。

どちらの領域でも、仕組みを正しく理解し運用できる人材の価値は高まっています。

人事の専門性を活かしたキャリアを考えるなら、Carry Upで副業や転職の可能性を探ってみてはいかがでしょうか。

\ 人事職の仕事が簡単に探せる /

最初から最後まで完全無料でご利用いただけます。

コメント